Projekte / Referenzen

Seite - 10 -

Creation of Tools for Financial Risk Management

für einen Großrechner Hersteller

Identifizierung und Lösung rechenintensiver Aufgaben im Kontext des Markt- und Kreditrisikomanagements von Banken. Modellierung und Schätzung hochdimensionaler Probleme mit Fokus auf robuste Portfoliooptimierung und der Modellierung von Abhängigkeitsstrukturen im Rahmen des KMV Ansatzes.

Ein Mitarbeiter als freier Berater.

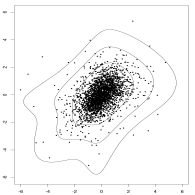

Mehrdimensionale Risikomessung

für eine Bank

Unterstützung des bankinternen Risikomanagements mit Methoden der Extremwerttheorie und bei der Modellierung komplexer Abhängigkeitsstrukturen.

Im Bild die Höhenlinien der geschätzten Dichte eines 2-dimensionalen Aktienportfolios (GARCH-Residuen der Log-Returns). Deutlich sichtbar jeweils die Häufung einzelner und gemeinsamer extremer Verluste. Eine Anpassung mit einer symmetrischen Verteilung (z.B. Normalverteilung) würde zur Unterschätzung des long-, und zur Überschätzung des short-Risikos führen.

Ein Mitarbeiter als Angestellter eines Forschungsinstitutes.

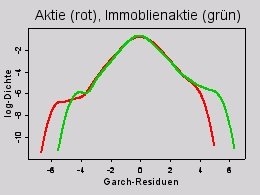

Crash-Stabilität europäischer Immobilienaktien

für eine Immobilien Aktiengesellschaft

Immobilienaktien (zumindest Bestandshaltergesellschaften) haben in der Regel einen hohen inneren Wert auf Grund der großen im Besitz befindlichen Immobilienbestände. Das spezifische Geschäftsfeld sowie der hohe innere Wert in Immobilien lassen gute Risiko- und Diversifikationseigenschaften zu gewöhnlichen Aktien vermuten. In dieser Studie wurde mit Methoden der Extremwerttheorie das ein- und mehrdimensionalen Risikoprofil europäischer Immobilienaktien statistisch untersucht und crash-resistente Diversifikationseigenschaften von Immobilienaktien als Beimischung zu gewöhnlichen Aktienportfolios identifiziert.

Das Bild vergleicht die Extremwerteigenschaften einer gewöhnlichen Aktie mit denen einer Immobilienaktie. Bei der Aktie (rot) ist der loss-tail der empirischen log-Dichte (zentrierte GARCH Residuen der Log-Returns) im Vergleich deutlich stärker ausgeprägt.

Ein Mitarbeiter als Angestellter eines Forschungsinstitutes.