Projekte / Referenzen

Seite - 7 -

DV-Test internes Risikomodell

für die Landesbank Baden Württemberg (LBBW)

Gegenstand des Projektes war die Überprüfung der Implementierung des internen Risikomodells. Hierzu wurden Testkonzepte, Testfälle sowie auf Excel basierende Test- und Gegenrechnungsroutinen generiert. Getestet wurden die Module exotische Zinsderivate, insbesondere die Bewertung von Bermuda Swaptions über ein Hull White Modell und der zugehörigen numerischen Sensitivitätenberechnung, Aufspaltung allgemeines und besonderes Zinsrisiko sowie multilineare Szenariointerpolation (Test der interpolierten Bar- und Risikofaktorwerte über das Stützstellengitter einer Pseudo Monte Carlo Simulation).

Anforderungen einer Sensitivitäten-Steuerung an Front Arena

für die Landesbank Baden Württemberg (LBBW)

Aus Performance- und Interpretationsgründen wird im Handel das eingegangene Risiko häfig in Form von Sensitivitäten (Delta, Gamma, Vega etc.) statt in Form eines Value at Risks überwacht und limitiert. Aufgabe des Projektes war eine Zusammenstellung der Anforderungen der internen Risikoüberwachung (Middle- und Back Office) an eine Sensitivitätensteuerung im Front Office über Front Arena. Dies beinhaltete die Beschreibung der Limitarten und ebenen, die Definition von Aggregationsvorschriften, die Skizzierung von Auslastungsreports, die Ableitung von Datenanforderungen eines Monitoring des Gleichlaufs von Sensitivitäten- und VaR Limiten sowie eine Gegenüberstellung der Sensitivitätenberechnung im internen Risikomodell in Vergleich zu Front Arena.

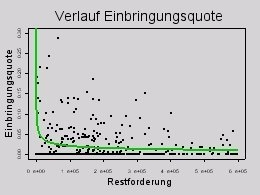

Sicherheitenverwertungs- und Einbringungsquoten

für einen Bankenverband

Um einen geschäftsspezifischen LGD oder eine EWB Bildungshöhe ermitteln zu können muss die kreditindividuelle Besicherungssituation inklusive vorhandener Rangfolgen, Nominalwerte und anderer juristischen Nebenbedingungen adäquat bewertet werden. Auch ist zu berücksichtigen, dass die Erlöse aus einer Bürgschaftsverwertung oder Einbringung ein anderes statistisches Verhalten wie objektbezogene Verwertungen besitzen. In diesem Projekt wurde ein entsprechendes mathematisches Modell entwickelt, die statistische Schätzung aller notwendigen Parameter durchgeführt, mögliche Komplexitätsreduktionen statistisch überprüft und die Qualitätssicherung der Datengrundlage unterstützt.

Im Bild exemplarisch der typische Verlauf einer Einbringungs- oder Restbefriedigungsquote in Abhängigkeit von der Höhe der Restforderung.

Ein Mitarbeiter als Angestellter des Bankenverbandes.