Projekte / Referenzen

Seite - 8 -

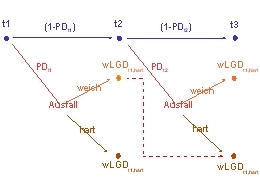

PD-LGD Konsistenz

für einen Bankenverband

Bei der Prognose eines LGD ist es entscheidend exakt die selbe Ausfalldefinition wie bei der Schätzung einer PD durch ein Rating zu verwenden. Eventuelle Verlustgewichte einzelner möglicher Ausfallereignisse (z.B. 90 Tage, EWB, Abwicklung) sind im LGD Modell identisch mit der implizit im verwendeten Ratingsystem enthaltenen Gewichtung zu setzen; ansonsten besteht bei Zusammenführung von PD und LGD in der Berechnung eines erwarteten oder unerwarteten Verlustes die Gefahr einer massiven Fehleinschätzung. Um dies zu vermeiden wurde ein mathematisches Modell zur Berechnung Ratingsystem gekoppelter Verlustgewichte entwickelt. Im Bild schematisiert die Problematik der nicht in einer Rating PD enthaltenen Ausfallmigration und die Ausfalldifferenzierung in den LGD Gewichten. Ein Mitarbeiter als Angestellter des Bankenverbandes.

LGD/EAD Grading

für einen Bankendienstleister

Weiterentwicklung und Review bestehender Konzeption und Dokumentation bezüglich der Retail-Risikoparameter LGD und EAD. Skizzierung der möglichen Erweiterung und Übertragung des LGD Retail Konzeptes auf den Corporate Bereich. Erstellung eines Datenqualitätskonzeptes für den Bereich LGD/EAD. Design von Plausibilisierungsabfragen.

Ein Mitarbeiter als Angestellter des Bankendienstleisters.

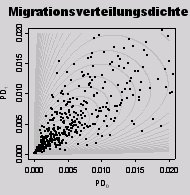

Migrationsmatrizen und PD-Verläufe

für einen Bankendienstleister

Für ein Kreditpricing benötigt man neben der aus einem Ratingverfahren gewonnen Ausfallwahrscheinlichkeit für das nächste Jahr auch die Ausfallwahrscheinlichkeiten für alle Folgejahre des Kredites. Diese können mit Hilfe der in Migrationsmatrizen abgelegten Wechsel- bzw. Migrationswahrscheinlichkeiten zwischen verschiedenen Ratingklassen geschätzt werden. Ein Problem sind hierbei häufig fehlende Daten, die nur für wenige Einträge in der Migrationsmatrix eine direkte Schätzung erlauben. Durch den Aufbau und die Modellierung eines parametrischen mehrdimensionalen Verteilungsansatzes wurde in diesem Projekt die stabile Schätzung von Migrationsmatrizen mit wenig Daten sichergestellt, die Migrationsmatrizen und die unter der Markov-Annahme resultierenden unbedingten PD-Verläufe für verschiedene Rating Segmente abgeleitet, sowie die angepassten Verteilungen und die Markov-Annahme durch unterschiedliche statistische Tests validiert. Im Bild die Höhenlinien der Dichte einer solchen 2-dimensionalen Migrationsverteilung (exemplarisch).

Ein Mitarbeiter als Angestellter des Bankendienstleisters