Projekte / Referenzen

Seite - 9 -

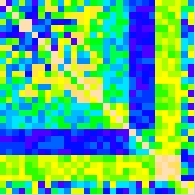

Kreditportfoliomodell

für einen Bankenverband

Aufgabe dieses Projektes war die Integration von Privatkunden und strategischem Kreditwertpapierportfolio in ein auf Credit Risk+ basierendem Kreditportfoliomodell, sowie die Überprüfung und Neuschätzung der Modellparameter. Besondere Problematiken waren die Generierung einer Pseudoausfallzeitreihe für Gebietskörperschaften und die Integration von stabilisierenden betriebswirtschaftlichen Nebenbedingungen in die Schätzung.

Im Bild exemplarisch dargestellt die aus den verschiedenen Risikofaktoren abgeleitete Ausfallkorrelationsmatrix eines Kreditportfolios (die Diagonale ist aus Visualisierungsgründen stark unterskaliert).

Ein Mitarbeiter als Angestellter des Bankenverbandes.

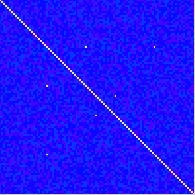

Kreditnehmereinheiten

für einen Bankenverband

In Kreditportfoliomodellen sind automatisiert in der Regel nur makroökonomische Abhängigkeiten zwischen Kreditnehmern darstellbar. Auf Grund von sehr individuellen mikroökonomischen und juristischen Gegebenheiten kann es zwischen einzelnen Kreditnehmern zu deutlich höheren Ausfallabhängigkeiten kommen. Die Integration solcher Kreditnehmereinheiten unter der Nebenbedingung eines unveränderten Erwarteten Verlustes in ein auf Credit Risk+ beruhenden Kreditportfoliomodell war Aufgabe dieses Projektes.

Im Bild die exemplarische Varianz-Kovarianz Matrix eines Portfolios aus 100 Kreditnehmern mit einer aus 4 und einer aus 2 Kreditnehmern bestehenden Einheit.

Ein Mitarbeiter als Angestellter des Bankenverbandes.

Historisierungsprojekt

für einen Bankenverband

Unterstützung beim Aufbau einer vernetzten Datenbasis für die Weiterentwicklung und Validierung der verwendeten internen Systeme sowie zur Sicherstellung der Basel II Historisierungsanforderungen im IRB Ansatz.

Ein Mitarbeiter als Angestellter des Bankenverbandes.